Pada tahun 2019 seluruh negara dimanapun tengah dilanda wabah Novel Corona Virus Disease-19. Pandemi Covid-19 memberikan dampak yang luar biasa kepada seluruh negara di dunia, termasuk di Indonesia. Dengan adanya pandemi ini seluruh negara di landa berbagai efek atau dampak yang mempengaruhi hampir di

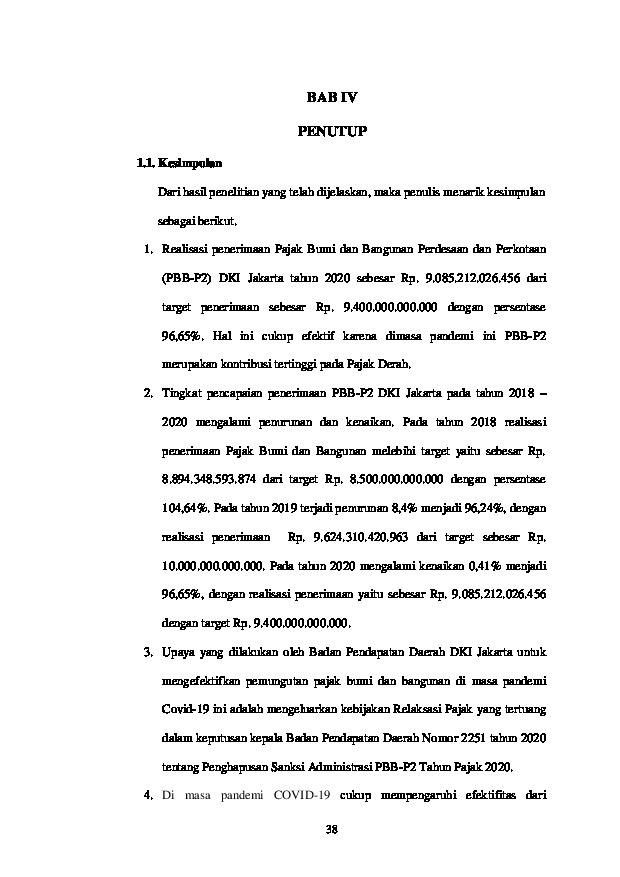

semua sektor, mulai dari ketenagakerjaan sampai dengan kinerja industri segala sektor di dalam negeri. Hasil penelitian di Badan Pendapatan Daerah DKI Jakarta pada masa pandemi Covid-19 (Tahun 2020) menunjukan bahwa realisasi pemungutan pajak bumi dan bangunan cukup efektif, walaupun tidak mencapai targetnya tetapi Pajak Bumi dan Bangunan Perdesaan dan Pekotaan (PBB-P2)

merupakan penyumbang realisasi pajak tertinggi. Hal ini menandakan bahwa masyarakat DKI Jakarta tetap bertanggung jawab melakukan kewajibannya dimasa pandemi ini. Perbandingan realisasi penerimaan PBB-P2 pada tahun 2018 – 2020 juga mengalami penurunan dikarenakan masalah yang di sebabkan oleh pandemi Covid-19. Upaya yang dilakukan oleh Badan Pendapatan Daerah DKI Jakarta untuk mengefektifkan pemungutan pajak bumi dan bangunan di masa pandemi Covid-19 ini adalah mengeluarkan kebijakan Relaksasi Pajak yang tertuang dalam keputusan kepala Badan Pendapatan Daerah Nomor 2251 tahun 2020 tentang Penghapusan Sanksi Administrasi Pajak Bumi dan Bangunan Perdesaan dan Pekotaan (PBB-P2) Tahun Pajak 2020. Terjadinya penurunan masih dikarenakan beberapa faktor – faktor penghambat yaitu masih kurangnya kesadaran masyarakat menganai pajak dan

penurunan ekonomi yang di sebabkan oleh pandemi Covid-19.

Daftar Pustaka

Surat Riset/PKL

Lembar Persetujuan Publikasi

Bab I Pendahuluan

Bab III Pembahasan

Bab II Landasan Teori

Kata Pengantar

Bab IV Penutup

Lembar Konsultasi

Lembar Pernyataan Keaslian

Lembar Pengesahan Tugas Akhir

Adelina, R. (2016). Analisis Efektifitas Dan Kontribusi PBB-P2 Terhadap

Pendapatan Daerah. Jurnal Akuntansi AKUNESA, 1(2), 1–20.

Chandra, C. A., Sabijono, H., & Runtu, T. (2020). Efektivitas Dan Kontribusi

Penerimaan PBB-P2 Terhadap Penerimaan PAD. Going Concern : Jurnal Riset

Akuntansi, 15(3), 290. https://doi.org/10.32400/gc.15.3.28541.2020

Cookson, M. D., & Stirk, P. M. R. (2019a). Pengertian Pajak Menurut Para Ahli dan

Sistem Pemungutan Pajak. 11–35.

Cookson, M. D., & Stirk, P. M. R. (2019b). Pengertian Pajak Menurut UndangUndang

Nomor 28 Tahun 2007.

H Kara, O. A. M. A. (2014). Materi Perpajakan. Paper Knowledge . Toward a Media

History of Documents, 7(2), 107–115.

Kamaroellah, R. A. (2017). Analisis Kepatuhan Wajib Pajak terhadap Realisasi

Bumi dan Bangunan. IQTISHADIA Jurnal Ekonomi & Perbankan Syariah, 4(1), 82–103. https://doi.org/10.19105/iqtishadia.v4i1.1158

Lestari, D., Kont, A., Pajak, R., Dan, B., Erhadap, B. T., Asli, P., Kabupat, D., & Azizah, D. F. (n.d.). Related papers. 1.

Tinangon, J., & Patara, W. (2016). Analisis Kontribusi, Efektivitas Dan Perhitungan Pbb-P2. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 4(1), 763–771.

Yusro, H. W., & Kiswanto. (2014). Mekanisme Pembayaran Pajak Dan Kesadaran Membayar Pajak Terhadap Kepatuhan Wajib Pajak. Accounting Analysis Journal, 3(4), 429–436.